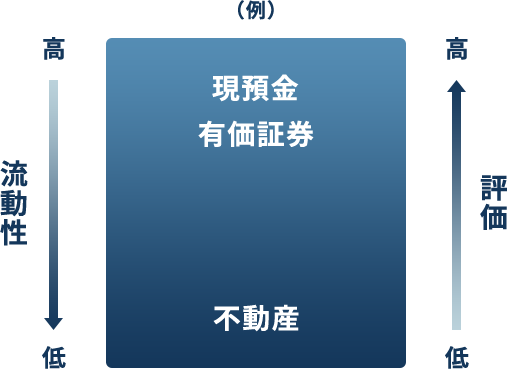

一般的に流動性の高い資産は財産価値と相続税評価がほぼ同一であり、流動性の低い資産は実際の財産価値と相続税評価に乖離があるパターンがあります。

また、相続税評価額>実際の財産価値となっている財産がある可能性もあります。

相続税の評価の観点や納税資金を準備するうえで財産の組替えについて検討することも有効です。

財産の組替えを行う際に、譲渡所得税が発生する可能性があります。様々な課税関係や税制を踏まえて、①生前に売却するか②相続発生後に売却するか③物納・延納といった制度を活用するかなどを検討する必要があります。

西方会計事務所は、中小企業の「お金に関するお悩み」を解決するスペシャリストです。相続税対策はもちろん、事業資金や事業承継など、企業に関するお金についてのご相談は西方会計事務所の税理士が解決します。ご相談はお電話、メールなどで受け付けております。ぜひ、ご相談下さい。

中小企業のお金に関するご相談は西方会計事務所の税理士へ